30 jul ‘Met de thermometer moet je niet rommelen’

Bron: fd.nl / Martine Wolzak / 13 juni 2019

De inkt van het concept-pensioenakkoord is nog niet droog, of de discussie over de rekenrente voor pensioenfondsen is weer in volle hevigheid losgebarsten. Startschot was het besluit van De Nederlandsche Bank (DNB) afgelopen dinsdag om de rekenrente nog strakker aan de markt te koppelen. Zes vragen over dit besluit.

1. Waarom verandert DNB de rekenrente?

DNB — volgens president Klaas Knot de ‘onafhankelijke arbiter’ voor de pensioenen — past de rekenrente aan op advies van de commissie Dijsselbloem. Hoe lager de rekenrente, hoe hoger de waardering van de beloofde pensioenen. En hoe meer geld pensioenfondsen nu in kas moeten hebben om hun dekkingsgraad op peil te houden.

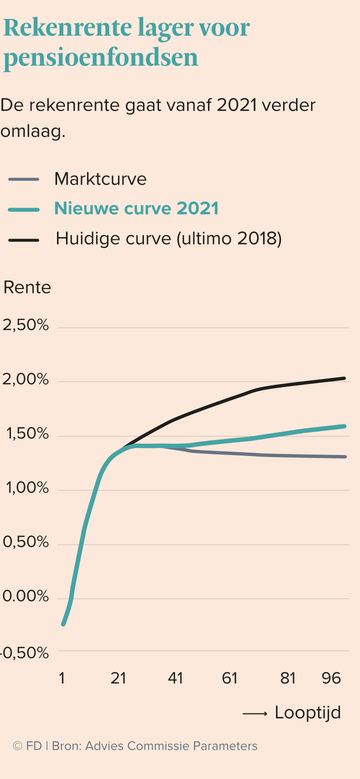

In Nederland is de rekenrente gebaseerd op marktprijzen. Maar voor lange looptijden, voorbij twintig jaar, geldt de zogeheten ‘ultimate forward rate’ (ufr), een benadering van de markt op basis van historische gemiddeldes. Ooit bedacht omdat er bij lange looptijden te weinig handel was voor betrouwbare marktprijzen. Door het middelen ligt in de praktijk de ufr boven de marktrente: de rente was vroeger hoger.

Op advies van Dijsselbloem worden straks ook marktprijzen volledig meegenomen voor looptijden tussen de twintig en dertig jaar. En voorbij dertig jaar wegen marktprijzen zwaarder. Het gevolg is dat de ufr nauwelijks nog effect heeft: er is bijna geen verschil meer met de markt. ‘De facto is de ufr zo goed als afgeschaft’, zegt Roel Melhkopf van risicomanager Cardano. En daarmee verdwijnt ook het plusje dat de ufr bood voor de dekkingsgraden. Vandaar de commotie.

2. Is de timing niet vreemd?

Het besluit komt vlak na de feestelijke presentatie van het concept-pensioenakkoord en midden in de ledenraadplegingen van de vakbonden. Maar het kon niet echt anders. In de wet staat dat iedere vijf jaar een commissie advies uitbrengt over de ufr. Dat het nieuwe advies voor deze zomer zou komen, was vijf jaar te voorzien.

Na de doorstart van de pensioenonderhandelingen in het voorjaar werd een ongelukkige timing zo goed als onvermijdelijk. Want ook vlak voor het akkoord, of juist volgende week, was onhandig geweest. ‘De timing is echt, oprecht toeval’, bezweert commissielid Onno Steenbeek in PensioenPro.

3. Wat zijn de gevolgen?

Voorlopig weinig. De verandering gaat op zijn vroegst begin 2021 in, heeft DNB besloten. Om een idee van de impact te geven, schrijft de commissie dat dekkingsgraden door de aanpassing 2,5 procentpunt lager uitvallen, uitgaand van marktrentes eind 2018. ‘Dat getal is afgelopen dagen een eigen leven gaan leiden’, zegt actuaris Wichert Hoekert van Willis Towers Watson. Want de impact verandert als de rente daalt of stijgt. ‘Nu zou het verschil nog veel groter zijn, omdat de rente verder is gedaald: zo’n vier procentpunt. Maar als de rente maar een klein beetje stijgt kan het effect in 2021 anders zijn.’

4. Volgens de FNV is Dijsselbloem ‘niet relevant’ als het akkoord wordt aangenomen. Is dat logisch?

Het is niet wat in het conceptpensioenakkoord staat. Daar is afgesproken dat pensioen ook straks ‘wordt gewaardeerd op basis van marktrente (rts (rentetermijnstructuur) met ufr)’. En dat de onafhankelijke commissie parameters adviseert over ufr, waarna DNB die vaststelt.

5. De bonden gaan straks om een nieuw advies vragen. Levert dat dan een andere uitkomst op?

Dat ligt er aan. In het pensioenakkoord staat dat marktwaarde leidend is. ‘En er is maar één marktwaarde’, constateert Wichert Hoekert. En een andere waarderingsmethode is in het concept niet terug te vinden.

Pensioen wordt straks minder zeker, is het argument van de bonden om een nieuw advies te vragen. Maar dat lijkt weinig kans te maken. Minder zekerheid ‘heeft geen invloed’ op de te gebruiken rekenrente, schreven minister Wouter Koolmees van Sociale Zaken en DNB vorig jaar aan de Tweede Kamer.

Ook dan moeten pensioenfondsen vasthouden aan de risicovrije rente, zolang zij een bepaalde uitkering beloven. Anders worden plussen en minnen niet eerlijk verdeeld over jong en oud. Of zoals Klaas Knot woensdag zei tegen BNR Nieuwsradio: ‘door een verhoging van de rekenrente komt er geen euro meer in het stelsel.’

6. De bonden vinden de nieuwe methode ook minder stabiel. Is dat terecht?

De rekenrente gaat meer meebewegen met de markt, dat klopt. ‘Maar als je stabiliteit zoekt kan dat ook op een andere manier’, zegt Roel Mehlkopf. ‘De rekenrente is bedoeld om te weten hoe financieel gezond een fonds is. Met die thermometer moet je niet rommelen.’ Wat wel kan volgens Mehlkopf is plussen of minnen, pensioenverhogingen en -verlagingen, spreiden in de tijd. Daar worden pensioenuitkeringen ‘stabieler’ van. Zo staat het ook in het pensioenakkoord

Geen reactie's